स्वास्थ्य बीमा का महत्त्व और मौजूदा भारतीय परिदृश्य, सार्वभौमिक स्वास्थ्य कवरेज की अवधारणा.

श्रीनारद मीडिया सेंट्रल डेस्क

‘नीति आयोग’ ने ‘हेल्थ इंश्योरेंस फॉर इंडियाज़ मिसिंग मिडिल’ शीर्षक से एक व्यापक रिपोर्ट जारी की है।

- यह रिपोर्ट भारतीय आबादी में स्वास्थ्य बीमा कवरेज के अंतराल को प्रस्तुत करती है और इस समस्या से निपटने के लिये समाधान प्रदान करती है।.

प्रमुख बिंदु

- स्वास्थ्य बीमा का महत्त्व:

- स्वास्थ्य बीमा भारत में स्वास्थ्य संबंधी चुनौतियों के विरुद्ध वित्तीय सुरक्षा प्रदान करने हेतु ‘आउट-ऑफ पॉकेट’ (OOP) व्यय को एकत्रित करने का एक तंत्र है।

- स्वास्थ्य बीमा के माध्यम से पूर्व-भुगतान, जोखिम-पूलिंग और स्वास्थ्य संबंधी चुनौतियों के कारण होने वाले व्यापक व्यय से बचाव के लिये एक महत्त्वपूर्ण उपकरण के रूप में सामने आया है।

- इसके अलावा प्री-पेड पूल फंड भी स्वास्थ्य देखभाल प्रावधान की दक्षता में सुधार कर सकते हैं।

- स्वास्थ्य बीमा: आवश्यकता और परिदृश्य:

- सार्वभौमिक स्वास्थ्य कवरेज प्राप्त करना: स्वास्थ्य बीमा कवरेज का विस्तार एक महत्त्वपूर्ण कदम है और सार्वभौमिक स्वास्थ्य कवरेज (UHC) प्राप्त करने के भारत के प्रयास में मददगार होगा।

- स्वास्थ्य पर कम सरकारी व्यय ने सार्वजनिक क्षेत्र में स्वास्थ्य सेवाओं की क्षमता और गुणवत्ता को बाधित किया है।

- यह अधिकांश व्यक्तियों- लगभग दो-तिहाई को महँगे निजी क्षेत्र में इलाज कराने को मज़बूर करता है।

- अत्यधिक ‘आउट-ऑफ पॉकेट’ व्यय: भारतीय स्वास्थ्य क्षेत्र में स्वास्थ्य पर कम सार्वजनिक व्यय, अत्यधिक ‘आउट-ऑफ पॉकेट’ व्यय और प्रतिकूल स्वास्थ्य घटनाओं हेतु वित्तीय सुरक्षा के अभाव जैसी विशेषताएँ मौजूद हैं।

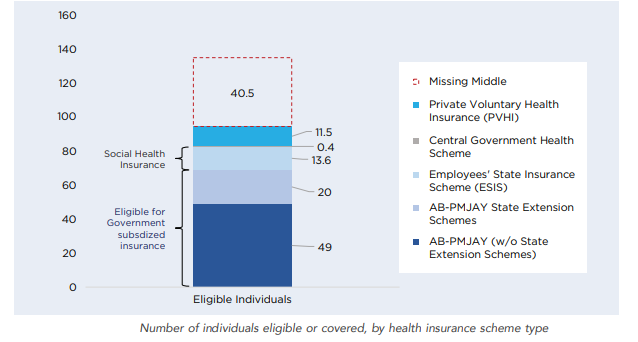

- ‘मिसिंग मिडिल’: रिपोर्ट के अनुसार, कम-से-कम 30% आबादी या 40 करोड़ व्यक्तियों के पास स्वास्थ्य संबंधी किसी भी प्रकार की वित्तीय सुरक्षा मौजूद नही है, ऐसे लोगों को इस रिपोर्ट में ‘मिसिंग मिडिल’ के रूप में संदर्भित किया गया है।

- ‘आयुष्मान भारत- प्रधानमंत्री जन आरोग्य योजना’ (AB-PMJAY) और विभिन्न राज्य सरकारों की योजनाएँ, आबादी के निचले 50% हिस्से को अस्पताल में भर्ती संबंधी व्यापक कवर प्रदान करती हैं।

- लगभग 20% आबादी यानी 25 करोड़ व्यक्ति- सामाजिक स्वास्थ्य बीमा और निजी स्वैच्छिक स्वास्थ्य बीमा के माध्यम से कवर किये जाते हैं।

- मौजूदा स्वास्थ्य बीमा ‘मिसिंग मिडिल’ श्रेणी के लिये उपयुक्त नहीं:

- निम्न लागत वाले स्वास्थ्य बीमा उत्पाद के अभाव में ‘मिसिंग मिडिल’ श्रेणी को स्वास्थ्य कवरेज प्राप्त नहीं हो पाता है।

- कर्मचारी राज्य बीमा निगम (ESIC) और AB-PMJAY सहित सरकारी सब्सिडी वाले बीमा जैसे किफायती अंशदायी उत्पादों को इस श्रेणी के लिये डिज़ाइन नहीं किया गया है।

- सार्वभौमिक स्वास्थ्य कवरेज प्राप्त करना: स्वास्थ्य बीमा कवरेज का विस्तार एक महत्त्वपूर्ण कदम है और सार्वभौमिक स्वास्थ्य कवरेज (UHC) प्राप्त करने के भारत के प्रयास में मददगार होगा।

- अनुशंसित बीमा मॉडल: रिपोर्ट में देश में स्वास्थ्य बीमा कवरेज बढ़ाने के लिये तीन मॉडलों की सिफारिश की गई है:

- व्यापक एवं विविध जोखिम पूल का निर्माण: निजी अंशदायी स्वास्थ्य बीमा उत्पाद की सफलता के लिये एक व्यापक एवं विविध जोखिम पूल के निर्माण की आवश्यकता होती है।

- इसके लिये सरकार को सूचना शिक्षा अभियानों के माध्यम से स्वास्थ्य बीमा के विषय में उपभोक्ता जागरूकता का निर्माण करना चाहिये।

- एक संशोधित, मानकीकृत स्वास्थ्य बीमा उत्पाद विकसित करना: स्वास्थ्य बीमा की लागत यानी प्रीमियम को कम करने की ज़रूरत है, जो ‘मिसिंग मिडिल’ श्रेणी की सामर्थ्य के अनुरूप हो।

- उदाहरण के लिये ‘आरोग्य संजीवनी’ को और अधिक किफायती एवं व्यापक बनाया जा सकता है।

- आरोग्य संजीवनी ‘भारतीय बीमा नियामक विकास प्राधिकरण’ (IRDAI) द्वारा अप्रैल 2020 में शुरू किया गया एक मानकीकृत स्वास्थ्य बीमा उत्पाद है।

- सरकारी सब्सिडी वाला स्वास्थ्य बीमा: इस मॉडल का उपयोग ‘मिसिंग मिडिल’ श्रेणी के उन हिस्सों के लिये किया जा सकता है, जिन्हें उपरोक्त स्वैच्छिक अंशदायी मॉडल के लिये भुगतान करने की सीमित क्षमता के कारण कवर नहीं किया जा सका है।

- मध्यम अवधि में एक बार जब PMJAY का आपूर्ति और उपयोग पक्ष मज़बूत हो जाता है, तो ‘मिसिंग मिडिल’ श्रेणी में स्वैच्छिक योगदान की अनुमति देने हेतु उसकी बुनियादी अवसंरचना का भी लाभ उठाया जा सकता है।

- सरकार बीमाकर्त्ताओं की परिचालन एवं वितरण लागत को कम करने हेतु उपभोक्ता डेटा और बुनियादी अवसंरचना को सार्वजनिक कर सकती है।

- व्यापक एवं विविध जोखिम पूल का निर्माण: निजी अंशदायी स्वास्थ्य बीमा उत्पाद की सफलता के लिये एक व्यापक एवं विविध जोखिम पूल के निर्माण की आवश्यकता होती है।

आगे की राह

- एकीकृत दृष्टिकोण: उपरोक्त तीन मॉडलों का एक संयोजन, अलग-अलग समय पर चरणबद्ध तरीके से ‘मिसिंग मिडिल’ श्रेणी के लिये कवरेज सुनिश्चित कर सकता है।

- आउटरीच रणनीति: राष्ट्रीय खाद्य सुरक्षा अधिनियम (NFSA), प्रधानमंत्री सुरक्षा बीमा योजना और प्रधानमंत्री किसान सम्मान निधि (पीएम-किसान) जैसे सरकारी डेटाबेस को संबंधित लोगों से सहमति लेने के पश्चात् ही निजी बीमा कंपनियों के साथ साझा किया जा सकता है।

- इससे आबादी के ज़रूरतमंद वर्ग तक बीमा उत्पादों की पहुँच में सुधार किया जा सकेगा।

- यह भी पढ़े……..

- नशीली दवाओं के दुरुपयोग के विरुद्ध नीतिगत कार्रवाई.

- प्रभा खेतान के साहित्य में स्त्री यंत्रणा को आसानी से देखा जा सकता है।

- जिस खेल से माहौल खराब हो, तनाव बढ़े, ऐसे मैचों की कोई जरूरत नहीं है,क्यों?

- ग्लासगो जलवायु सम्मेलन से क्या उम्मीदें है?

- पटाखों के विरोध के पीछे छिपा है सुनियोजित एजेंडा.